集成電路與芯片概念迎來新方向 集成電路設計成為市場新焦點

A股市場中的集成電路與芯片概念板塊出現明顯異動,市場資金開始重新審視產業(yè)鏈條,并展現出對集成電路設計這一細分領域的集中關注。種種跡象表明,市場正在經歷一次深刻的方向選擇,集成電路設計環(huán)節(jié)因其獨特的產業(yè)地位和創(chuàng)新價值,正成為引領下一階段行情的關鍵力量。

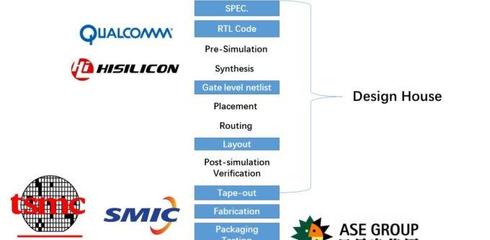

集成電路,作為現代信息產業(yè)的基石,其產業(yè)鏈主要涵蓋設計、制造、封裝測試三大環(huán)節(jié)。其中,集成電路設計位于產業(yè)最上游,是技術密集度最高、附加值最大的環(huán)節(jié),直接決定了芯片的功能、性能和成本。它如同建筑的“藍圖”,將系統(tǒng)需求、算法、邏輯轉化為可供制造的物理版圖。隨著人工智能、物聯(lián)網、汽車電子、高性能計算等新興應用的爆發(fā),市場對芯片的定制化、高性能、低功耗需求呈指數級增長,這從根本上驅動了設計環(huán)節(jié)的戰(zhàn)略地位日益凸顯。

當前市場方向的轉變,背后有幾大核心驅動力:

是國產替代與自主可控的縱深發(fā)展。過去幾年,國內在芯片制造和封裝測試領域投入巨大,取得了長足進步。“缺芯”之痛,尤其在高端通用處理器、高端模擬芯片、高速接口芯片等領域,其根源往往在于設計能力的短板。市場逐漸認識到,沒有先進、自主的設計能力,制造環(huán)節(jié)就如同“無米之炊”。因此,政策與資本正以前所未有的力度向設計環(huán)節(jié)傾斜,擁有核心IP(知識產權)、具備持續(xù)創(chuàng)新能力的頭部設計公司成為稀缺資源。

是技術范式變革帶來的機遇。傳統(tǒng)的通用芯片(如CPU、GPU)市場格局相對穩(wěn)固,但以Chiplet(芯粒)、異構集成、專用領域架構(如DSA)為代表的新技術路徑,正在打破舊有格局。這些新技術降低了先進工藝的門檻,為設計公司,特別是那些在特定算法和場景有深刻理解的廠商,提供了“彎道超車”的可能。市場資金敏銳地捕捉到,誰能在新的架構和集成技術上取得突破,誰就能在未來的競爭中占據先機。

是應用場景的碎片化與定制化。不同于PC和智能手機時代的“一款芯片打天下”,萬物互聯(lián)時代催生了海量差異化、垂直化的應用場景。從智能穿戴到自動駕駛,從數據中心到邊緣計算,每個場景都對芯片提出了獨特要求。這為專注于特定領域的集成電路設計公司(Fabless模式)創(chuàng)造了巨大的市場空間。它們能夠更敏捷地響應客戶需求,快速推出定制化解決方案,從而建立起深厚的客戶壁壘和利潤護城河。

從資本市場角度看,集成電路設計企業(yè)的商業(yè)模式也更具吸引力。典型的Fabless設計公司專注于設計和銷售,將重資產的制造環(huán)節(jié)外包,其輕資產、高毛利、高研發(fā)投入的特性,更容易獲得較高的估值溢價。在業(yè)績兌現周期上,設計公司的新產品從研發(fā)到流片、客戶驗證、規(guī)模上市,其周期相對可控,業(yè)績彈性也更大,更符合成長型投資者的偏好。

市場資金向集成電路設計環(huán)節(jié)的聚集,并非短期炒作,而是基于產業(yè)演進邏輯、技術發(fā)展趨勢和國家戰(zhàn)略需求的深思熟慮之舉。它標志著中國集成電路產業(yè)正從“補短板”的全面突圍,向“鍛長板”的精準突破過渡。對于投資者而言,需要重點關注那些在細分賽道擁有核心技術壁壘、研發(fā)投入持續(xù)、客戶關系穩(wěn)固、且能受益于新架構新技術的優(yōu)質設計公司。該領域也面臨技術迭代迅速、人才競爭激烈、供應鏈波動等風險,但毋庸置疑,集成電路設計已成為當前集成電路與芯片概念中最具活力和潛力的新方向,正引領市場開啟新的篇章。

如若轉載,請注明出處:http://m.szldl.cn/product/83.html

更新時間:2026-02-28 03:35:12